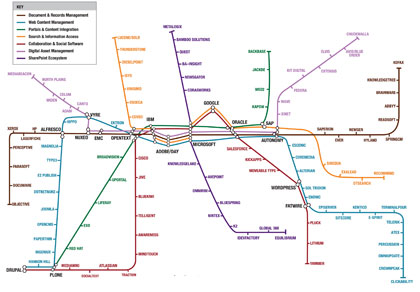

Аналитики обновили инфографику представления развития рынка систем управления корпоративным контентом и смежных с ней областей. К ключевым вендорам по результатам 2010 года эксперты добавили Adobe Российские игроки рынка СЭД отмечают оригинальность идеи подобного распределения рыночных позиций вендоров, но находят в парадигме существенные недочеты.

В нынешней четвертой версии графа по состоянию на 2011 год одним из ключевых вендоров является Adobe после удачных поглощений Day Software и Omniture. Джерод Джинграс, автор схемы, считает, что крупные игроки, как SAP, Cisco и HP, находящиеся практически рядом с "центральными станциями", продолжат усиливать свое присутствие, что может привести к изменению расстановки сил на рынке уже в 3 квартале 2011 года.

Отечественные игроки рынка СЭД, как показал опрос CNews, находят в схеме The Real Story Group множество несоответствий и спорных моментов.

Карта производителей ПО для управления контентом 2011

Открыть в полный размер' href="http://filearchive.cnews.ru/img/reviews/2011/01/20/metro_in_large_e76e5.jpg" target=_blank style=color:white;>Открыть в полный размер' href="http://filearchive.cnews.ru/img/reviews/2011/01/20/metro_in_large_e76e5.jpg" target=_blank>

Увеличить

Источник: The Real Story Group, 2011

Александр Бейдер, директор по развитию направления ECM компании Terralink, считает, что факт усиления рыночных позиций Adobe является частным мнением зарубежных аналитиков. Эксперт уверен, что помещение компании EMC на периферию, на которую можно "добраться" только по двум веткам, является ошибочным, так как данный вендор представлен более полно на рынке, чем другие компании, расположенные ближе к центру. Аналогичные проблемы наблюдаются с размещением HP (должен быть дальше от центра), Xerox и Kofax (должны быть ближе к центру), а также Cisco (несоответствие положения на "линии" и развития соответствующих продуктов).

Тем не менее, господин Бейдер соглашается с прогнозами по дальнейшему развитию SAP и перспектив "совмещения станции" с OpenText. "Компания OpenText сделала два важных приобретения - Captaris и StreamServ, соответственно, в 2009 и 2010 годах. Это означает, что в 2011-2012 годах можно ожидать завершения периода ребрендинга и технической интеграции их продуктов в основную линейку OpenText, что существенно расширит предложения последней для рынка. В этом ряду более чем просто важно приобретение компании StreamServ, которая поставляла продукты, ориентированные на управление выводом информации из SAP ERP и других приложений SAP. Это приведет к существенному усилению роли OpenText на наиболее привлекательном направлении - обработке контента в среде ERP систем, и, по-видимому, дело не ограничится только SAP-системами. Будет ли приобретение StreamServ таким же кардинально важным для компании OpenText (да и для компании SAP тоже), каким явилось в свое время вхождение в OpenText компании IXSOS - покажет время", говорит специалист. Он считает, что роль EMC усилится по целому ряду направлений, в том числе, за счет функций ее архивного сервера SourceOne, что может заставить очень многих корпоративных пользователей пересмотреть свою политику архивирования и управления корпоративной информацией. Сергей Курьянов, директор по развитию DocsVision, напротив, полагает, что положение Adobe после поглощений 2010 года на рынке WCM усилилось, но схема, по его словам, не дает ясного представления развития SAP, Google, Cisco и HP.

Дмитрий Романов, директор по развитию технологий информационного менеджмента компании "АйТи", утверждает, что схема в целом правильно описывает ситуацию, хотя соглашается, что в ней есть недостатки (отсутствие Document & Record Management функций в SAP, включение в этой "линии" слишком разных продуктов и технологий, отсутствие линий Business Process Management и IBM Ecosystem по возможной причине невозможности провести их через "центральный пересадочный узел" под названием Microsoft).

Говоря о возможности переноса "линий метро" на российский рынок СЭД, эксперты полагают, что схема уменьшилась бы по количеству станций в несколько раз, в центре находились топ-5 вендоров игроков и компания ABBYY, но сама структура пересечений "линий" не претерпела изменений, так как факт наличия той или иной функциональности в продуктах большинства вендора от страны практически не зависит.