ВСЕРОССИЙСКИЙ НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ИНСТИТУТ

ДОКУМЕНТОВЕДЕНИЯ И АРХИВНОГО ДЕЛА

Романченко Елена Валерьевна

ТЕОРЕТИЧЕСКИЕ И ПРАКТИЧЕСКИЕ АСПЕКТЫ ВНЕДРЕНИЯ СИСТЕМ ЭЛЕКТРОННОГО ДОКУМЕНТООБОРОТА В ХОЛДИНГАХ РОССИЙСКОЙ ФЕДЕРАЦИИ

Диссертация на соискание ученой степени

кандидата исторических наук

специальность 05.25.02

"Документалистика, документоведение, архивоведение"

Научный руководитель

д. и.н., профессор,

заслуженный работник культуры РФ

М. В. Ларин

Москва 2013

СОДЕРЖАНИЕ

Введение……………………………………………………………………………………….…3

1. Холдинг, как объект исследования………………………………………………….…30

1.1. Особенности организационной структуры холдинга………………………………...30

1.2. Информационные потоки холдинга……………………………………………………61

1.3. Состав документации холдинга………………………………………………………..78

1.4. Информационная среда холдинга……………………………………………………...91

2. Особенности выбора системы электронного документооборота в холдинге….….112

2.2.1. Методы оценки современных систем электронного документооборота…………..127

2.2.2. Выбор системы электронного документооборота……………………………….…..152

Список использованных источников и литературы..……………………………………….238

Введение

Последнее десятилетие ХХ века в нашей стране было насыщено событиями, связанными с глобальными изменениями системы государственного устройства и управления, проведением приватизации и началом формирования частного сектора в экономике, в том числе возникновением холдингов и корпораций, которые за короткий период времени проникли практически во все сферы и области деятельности. Эффективное управление этими компаниями требовало незамедлительного перехода на современные, гибкие методы управления бизнес-процессами, основанные на последних достижениях компьютерной революции 1980-х гг., главными достижениями которой стали повсеместное распространение персональных компьютеров, создание информационно-коммуникационных инфраструктур, развитие информационных технологий.

Активному развитию и внедрению информационных технологий в российских организациях и компаниях способствовала политика, планомерно проводимая Правительством Российской Федерации.

Организации, осуществляющие свою деятельность в реальных секторах экономики и действующие в правовом поле нашей страны, должны активно реагировать на политику правительства в сфере применения новейших технологий, в том числе информационных систем, призванных автоматизировать работу с документами. Так, в их деятельности самое широкое применение должно найти распоряжение Правительства РФ от 11.06.2013 № 953-р "Об утверждении плана мероприятий ("дорожной карты") "Повышение качества регуляторной среды для бизнеса""[1]. Указанный документ не только является последовательным шагом Правительства Российской Федерации в области оптимизации и повышения прозрачности работы органов государственной власти[2], но и содержит перечень требований по расширению сферы применения информационных технологий при работе с документами.

Информационные системы, автоматизирующие документооборот (СЭД), активно начали применяться в России около 20 лет назад[3], однако только в последние несколько лет они стали рассматриваться и внедряться не только как системы для автоматизации процессов управления документами, но и как полноценные платформы для создания единого информационного пространства, что, безусловно, расширяет границы их использования и повышает к ним интерес со стороны научного сообщества.

Особенно следует отметить потребность в автоматизации процессов управления документами для холдингов[4], которые на современном этапе истории нашей страны являются одними из основных хозяйствующих субъектов, осуществляющих свою деятельность в ключевых сферах отечественной экономики[5]: финансы, оборонная промышленность, добыча и переработка полезных ископаемых, энергетика, строительство, предоставление транспортных и иных услуг. Вместе с тем необходимо отметить, что точное количество холдингов в России назвать сложно в силу того, что, согласно действующему законодательству, образование холдинга не влечет за собой регистрационных процедур.

Из широко известных компаний холдингового типа можно назвать такие, как промышленно-финансовый консорциум "Альфа-Групп", финансовая компания "УРАЛСИБ", финансовая группа "Брокеркредитсервис", Российское открытое акционерное общество энергетики и электрификации "ЕЭС РОССИИ", Открытое акционерное общество "Газпром", группа "Мечел", Открытое акционерное общество "Российские железные дороги", аэропорт "Домодедово".

Имея стратегию, направленную на высокую эффективность деятельности, а также гибкую систему управления, холдинги развиваются, создавая новые организации или присоединяя, поглощая более мелкие компании[6]. При этом эффективность деятельности холдинговых компаний тесным образом связана с необходимостью интеграции всех организаций, входящих в холдинг, в общую систему управления, решением комплекса вопросов по оптимизации, стандартизации и автоматизации управленческих процессов, включая процессы управления документами. Для решения такой задачи требуется детальное изучение состава документов холдингов, определение принципов движения документационных потоков, формирование подходов и методологических приемов, позволяющих реализовать проекты внедрения СЭД в условиях территориальной распределенности.

Одновременно стоит отметить сложность решения вопросов по автоматизации документооборота в холдингах из-за наличия у них ряда особенностей, не свойственных другим типам компаниям. Изучение и анализ научных исследований в области корпоративного права, управления финансами и ведения бухгалтерского учета, внедрения информационных технологий позволяет говорить о том, что холдинговые компании имеют такие отличительные характеристики, как сложная система управления, наличие большого количества процессов, в рамках которых происходит движение информации и документов, территориальная удаленность обществ и структурных подразделений организаций, входящих в холдинг, и некоторые другие. Необходимость учета специфики организации процессов управления документами в холдингах создает дополнительные требования и ограничения при проектировании, выборе и внедрении СЭД.

Кроме того, существует проблема выбора информационных систем для автоматизации документооборота холдингов, которая вызвана многообразием СЭД, представленных на современном ИТ-рынке, а также отсутствием единого национального норматива, содержащего полный перечень требований к функциональным и техническим характеристикам. Безусловно, стоит отметить шаги по стандартизации требований к СЭД, которые делает правительство нашей страны. Вместе с тем, нельзя не признать, что единственный действующий нормативный документ, описывающий требования к системам электронного документооборота федеральных органов исполнительной власти [7], может служить лишь основой для разработки требований к СЭД, призванной автоматизировать документооборот холдингов, но не может широко применяться в качестве единственного комплексного методического документа по причине того, что он не охватывает весь спектр задач, решаемых при автоматизации документооборота холдингов.

Также следует сказать об отсутствии готовой методологии проектирования, выбора и внедрения СЭД в территориально распределенных компаниях со сложной структурой управления. То есть, несмотря на то что проблеме внедрения СЭД в организациях посвящено значительное количество научных работ и исследований, публикаций и материалов научно-практических форумов и конференций, вопросы изучения принципов, определения методов, подходов при проведении работ по автоматизации документооборота холдингов остались малоизученными.

Сложность и многогранность рассматриваемой в диссертационной работе проблемы, а также отсутствие готовой методологии внедрения СЭД в компаниях холдингового типа подтверждают актуальность выбранной темы исследования.

В этой связи предпринятая в диссертационном исследовании попытка анализа и обобщения научных знаний и положительного опыта в части выявления и применения эффективных методов внедрения СЭД в холдингах отвечает потребностям современного документоведения.

Хронологические рамки исследования обусловлены спецификой выбранной темы и охватывают период с начала 1990-х гг. по настоящее время.

Начало 1990-х гг. в нашей стране было ознаменовано рядом масштабных изменений, связанных с преобразованием системы государственного устройства и управления, проведением приватизации и началом формирования частного сектора в экономике, в том числе возникновением холдингов и корпораций. Условия жесткой рыночной среды потребовали от руководителей и акционеров компаний применения в системе управления современных, гибких и адаптивных методов, основанных на последних достижениях микрокомпьютерной революции 1980-х гг., главными результатами которой стало повсеместное использование персональных компьютеров, создание информационно-коммуникационных инфраструктур, внедрение современного программного обеспечения.

Одновременно с этими процессами в России появились такие ИТ-компании, как "ИнтерТраст", "Электронные офисные системы" ("ЭОС"), "АйТи", "Digital Design", "Sintelleсt", "TerraLink", "Ланит", специализирующиеся на разработке информационных систем, предназначенных для автоматизации процессов управления документами. В силу специфики своей деятельности эти ИТ-структуры хорошо адаптированы к условиям рыночной экономики и проводят гибкую политику разработки программных продуктов под требования заказчика.

То есть уже в начале 1990-х гг. ХХ века в Российской Федерации были заложены основы для формирования ИТ-рынка профессиональных программных продуктов, предназначенных для автоматизации документационного обеспечения управления (СЭД), внедрение, эксплуатация и модернизация которых продолжается до настоящего времени.

Проблемы, которые возникают в ходе проектирования, выбора и внедрения СЭД в компаниях холдингового типа, рассматриваются в данной работе.

Степень разработанности темы

Анализ рассматриваемой предметной области показывает, что проблема внедрения СЭД в компаниях холдингового типа не нашла отражения в известных на сегодня исследованиях и фундаментальных трудах в области документоведения и архивоведения, действующие нормативные и методические документы не рассматривают порядок организации документооборота холдинговых компаний, также отсутствуют методические рекомендации по выбору и внедрению СЭД в холдингах. Кроме того, большая часть научных публикаций, диссертационных работ и методической литературы, посвященных вопросам внедрения СЭД, носит общий рекомендательный или прикладной характер и отражает в основном вопросы внедрения СЭД в отдельных предприятиях или государственных структурах.

Изучение научных работ и публикаций ученых-документоведов Ларина М. В., Рыскова О. И., Янковой В. Ф., Бобылевой М. П., Кузнецовой Т. В., Быковой Т. А., Пшенко А. В., Залаева Г. З., Кузнецова С. Л. предоставляет богатый материал для детального анализа законодательной базы и нормативных документов в области документоведения и архивного дела, позволяет подробно изучить вопросы управления документами в организациях, обобщить практический и теоретический опыт проектирования, выбора, внедрения СЭД[8]. Вместе с тем нужно отметить, что научные исследования ученых-документоведов не рассматривают прямо теоретические и практические аспекты внедрения СЭД в холдингах и прикладные вопросы автоматизации документооборота в территориально распределенных холдинговых компаниях.

Научные публикации по вопросам теоретических и практических аспектов постановки работы архивов, рассмотрению проблем обеспечения сохранности документов, предоставлению доступа к документам на бумажных и электронных носителях, анализу обзорных материалов по использованию информационных технологий в работе государственных архивов и архивов компаний, оценке проектов внедрения электронных архивов указанных ученых, безусловно, имеют огромное теоретическое и практическое значение для архивного дела в нашей стране, но лишь в незначительной степени дают информацию для изучения и анализа вопроса реализации проекта внедрения СЭД корпоративного уровня в холдинге[9].

Всестороннее изучение и анализ научных исследований в области корпоративного права, бухгалтерского учета и экономики в трудах таких авторов, как Мармазова С. И.[10], Коваленко Н. Ю.[11], Лаптев И. А.[12], Данников В. В.[13], Харитонов М. Н.[14], Цибисов Д. Ю.[15], Четвериков А. В.[16], Гордеева Т. А.[17]позволяют выделить общие принципы, лежащие в основе управления холдингами, изучить нормы правового регулирования, оказывающие влияние на организацию взаимодействия обществ холдинга, понять особенности различных классификационных типов холдингов, принципы формирования корпоративных структур, построения управленческих моделей. И хотя указанные научные исследования не рассматривают теоретические и практические вопросы организации и автоматизации управленческих процессов, они дают необходимый материал для построения модели документооборота холдингов.

Завершая анализ степени изученности темы, стоит сказать, что научное обеспечение затронутых в диссертационном исследовании проблем на сегодня в значительной мере отстает от требований практики. То есть в настоящее время большая часть исследований и публикаций в области документоведения в части вопросов автоматизации и внедрения СЭД носит в основном прикладной характер и касается либо вопросов внедрения средств автоматизации документооборота в органах государственной власти, либо затрагивает вопросы внедрения СЭД в коммерческих компаниях. Исследования в области деятельности и вопросов управления холдингов отражают лишь узкие аспекты и не решают комплексно проблему повышения эффективности холдинга за счет применения средств автоматизации. Таким образом, имеющиеся исследования в этой области не обеспечивают потребностей холдингов. Такая ситуация свидетельствует о необходимости подробного исследования вопроса внедрения СЭД в холдингах, изучения методологического и исторического аспектов данного вопроса. В связи с этим автором была выбрана тема исследования "Теоретические и практические аспекты внедрения систем электронного документооборота в холдингах Российской Федерации".

Источниковая база и литература диссертации . С учетом того, что тема диссертации недостаточно разработана, в процессе исследовательской работы был использован максимально широкий круг источников. Перечень источников можно разделить на следующие основные группы:

- нормативные акты по вопросам организации управления, информатизации и управления документацией;

- международные и национальные стандарты и методические пособия, содержащие рекомендации по организации работы с электронными документами и внедрению систем управления документами;

- научные исследования и публикации, посвященные вопросам управления холдингами, изучению законодательной базы применительно к регулированию деятельности холдингов, вопросам выбора и внедрения СЭД;

- аналитические отчеты по вопросам внедрения СЭД;

- материалы конференций и семинаров, посвященных вопросам организации и автоматизации документооборота;

- материалы, полученные в ходе практического внедрения СЭД в холдинговых компаниях.

Поскольку российские холдинги осуществляют свою деятельность в условиях правового поля нашей страны, среди источников в первую очередь следует выделить нормативно-правовые акты, регулирующие правовые основы системы управления, которые также прямо или косвенно затрагивают вопросы управления документацией: Гражданский кодекс Российской Федерации (часть первая[18] и часть четвертая[19]).

Далее необходимо назвать группу законодательных актов, регулирующих вопросы применения информационных технологий в целом и систем управления электронными документами в частности, такие как Федеральный закон от 07.07.2006 № 149-ФЗ (ред. от 06.04.2011) "Об информации, информационных технологиях и защите информации"[20], Федеральный закон от 27.07.2006 № 152-ФЗ "О персональных данных"[21], Федеральный закон от 06.04.2011 № 63-ФЗ (ред. от 01.07.2011) "Об электронной подписи"[22], Федеральный закон от 22.10.2004 № 125-ФЗ (ред. от 27.07.2010) "Об архивном деле в Российской Федерации"[23].

Безусловно, одним из важнейших законодательных актов, закладывающих правовую базу использования информации и документации, в том числе в электронной форме, является Федеральный закон "Об информации, информационных технологиях и о защите информации", который регулирует отношения, возникающие при осуществлении права на поиск, получение, передачу, производство и распространение информации, применение информационных технологий и обеспечение защиты информации.

Не менее важным законодательным актом, определяющим условия использования электронной подписи для заверения электронных документов при организации обмена электронными документами, является Федеральный закон "Об электронной подписи", который не только стал последовательным продолжением закона "Об электронной цифровой подписи", но и кардинально изменил, поднял на более высокий уровень вопрос использования электронных документов в нашей стране.

Поскольку внедрение СЭД зачастую прямо связано с вопросами информационной безопасности, организации работы с документами, составляющими коммерческую тайну, содержащими персональные данные, то очень важное значение имеет изучение и использование таких источников, как Федеральный закон от 27.07.2006 № 152-ФЗ "О персональных данных"[24], Федеральный закон от 29.07.2004 № 98-ФЗ "О коммерческой тайне"[25]. Так, закон "О персональных данных" регулирует отношения, связанные с установлением, изменением и прекращением режима коммерческой тайны в отношении информации, составляющей секрет производства (ноу-хау). Положения Федерального закона "О коммерческой тайне" распространяются на информацию, составляющую коммерческую тайну, независимо от вида носителя, на котором она зафиксирована.

Перечисленные законодательные акты, безусловно, являются правовой основой для проектирования СЭД, а также для организации работы с документами в электронном виде и на бумажном носителе не только в холдингах, но и в других компаниях при организации взаимодействия с регулирующими и проверяющими организациями, а также на уровне министерств и ведомств.

Так как одной из причин интереса холдингов к вопросу автоматизации управленческих процессов является расширение сферы применения информационных технологий в нашей стране, при подготовке диссертационного исследования был изучен и проведен анализ основных нормативно-правовых актов Президента и Правительства РФ, которые не только подчеркивают значимость информационных систем электронного документооборота, но и определяют порядок взаимодействия при организации внутреннего и межведомственного взаимодействия[26], намечают план последующих шагов по расширению зоны применения информационных технологий[27].

Также важнейшую роль при работе над диссертационным исследованием сыграло изучение положений национальных и международных стандартов, содержащих методические рекомендации по управлению информацией и документацией. Методология работы с электронными документами и применения систем управления документами в России сформулированы в стандартах на терминологию делопроизводства, архивного дела и электронного обмена информацией[28]. Кроме того, в исследовании широко применяется стандарт 15489[29], который определяет общие требования к оформлению и управлению документами и их метаданными, а также положения национального стандарта 53898-201, определяющего формат электронных сообщений.[30]

В целях выработки методологии выбора и внедрения СЭД в холдингах был изучен ряд научных работ и публикации таких исследователей, как Шиткина И. С. [31], Чумилев И. А.[32], Пономарев А. С.[33], Мармазова С. И.[34], Коваленко Н. Ю.[35], Лаптев И. А.[36] и других авторов. Указанные работы позволили не только понять принципы управления холдингами, выявить порядок организации взаимодействия организаций, входящих в холдинги, но и послужили основой для исследования вопроса автоматизации документооборота в холдинговых компаниях.

Поскольку в основе организации делопроизводства холдинга лежат принципы традиционного делопроизводства, одним из важнейших источников информации для разработки методологических подходов в части выбора и внедрения СЭД в холдингах послужили научные исследования ученых-документоведов и архивистов. Ключевую информацию для разработки концептуальных и методологических основ выбора и внедрения СЭД в компании содержат научные работы таких ученых, как Ларин М. В. [37], Бобылева М. П. [38], Рысков О. И. [39], Янковая В. Ф. [40], Баласанян В. Э. [41], Кузнецов С. Л.[42], Ермолаева А. В.[43]Так, были изучены и проанализированы ключевые понятия в области электронного документооборота, классификация электронных документов[44], материалы по вопросам внедрения СЭД в организациях, методические материалы по оценке возможностей и функционала современных СЭД, предлагаемых на отечественном ИТ-рынке. Стоит отметить, что фундаментальные исследования и публикации профессора Ларина М. В. и других ученых-документоведов содержат анализ действующего законодательства и нормативно-методических документов, лежащих в основе вопросов управления документацией в организации, включают ценнейшую информацию по истории развития вопроса автоматизации документационного обеспечения управления, анализ функциональных возможностей существующих на рынке СЭД, параметры и методы оценки систем[45].

Так как вопрос автоматизации документооборота холдинга невозможно изучать обособленно от вопроса организации архивного хранения документов, в ходе диссертационного исследования были изучены научные труды Артизова А. Н., Привалова В. Ф., Химиной Н. И., , Ланского Г. Н. и других. Это позволило при разработке методологических подходов по выбору и внедрению СЭД в холдингах учесть опыт организации работы архивов, в том числе электронных[46], а также опыт управления доступом к документам[47].

Обширная дополнительная информация для исследования была получена при изучении материалов, опубликованных в научных журналах "Вестник архивиста" и "Отечественные архивы". Был рассмотрен и проанализирован ряд работ Комаровой А. А., Савиной Г. А., Сидоренко Е. В., посвященных опыту зарубежных коллег при внедрении электронного архива, нормативно-методическому обеспечению работы с электронными документами, применению информационных технологий при автоматизации работы архивов[48], регламентации управленческих процедур[49]. Работы и исследования ученых-документоведов и архивистов стали основой для анализа и выработки рекомендаций о необходимости включения в требования к корпоративным СЭД параметров по организации хранения разных видов документов в электронном виде.

Изучение вопроса автоматизации документооборота холдинга не мыслится без понимания принципов организации работы в СЭД территориально удаленных обществ и подразделений холдингов. Именно поэтому в ходе работы над диссертацией было изучено и проанализировано исследование Лелиной (Химич) Ю. В. [50], которое позволило детально рассмотреть вопросы создания эффективного документооборота между организациями, объединенными в территориально распределенную структуру административного и отраслевого образований, изучить принципы построения и внедрения СЭД в территориально распределенной компании, изучить подходы к организации удаленной работы с документами в условиях применения автоматизированной системы.

Кроме перечисленных источников, при подготовке диссертационного исследования были рассмотрены периодические издания, предметом публикаций которых является применение современных технологий в области делопроизводства. Прежде всего, были изучены и применены в диссертационной работе материалы, опубликованные журналами "Современные технологии делопроизводства и документооборота" и "Делопроизводство".

Так, во многих публикациях журнала "Современные технологии делопроизводства и документооборота" поднимаются и рассматриваются вопросы проблематики автоматизации делопроизводства, вопросы участия и роли службы ДОУ в проектах автоматизации документооборота[51]. Ряд статей таких авторов, как Князева Т. В., Подкорытова Г. В., рассматривают вопросы проведения предпроектного обследования перед внедрением СЭД[52], описывают методы выбора СЭД[53]. Эти публикации дают возможность получить актуальную информацию по предлагаемым на рынке решениям для автоматизации документооборота и представляют собой обширный практический материал для анализа, выбора методов реализации проекта внедрения СЭД.

В публикациях журнала "Делопроизводство" рассматриваются вопросы развития архивного дела в России, проблемы организации архивного хранения электронных документов[54] и применения автоматизированных технологий в работе архивов[55], что позволяет получить обширную информацию для формирования архивоведческих функциональных требований к СЭД.

Также в диссертации использовались материалы по услугам многих сервисных компаний, таких как Корпорация "ЭЛАР", компания "ОСГ Рекордз Менеджмент" и многих других, информация о которых есть в открытом доступе на интернет-сайтах, а также в материалах научно-практических выставок и конференций (2010 - 2012 гг.). Эти мероприятия проводятся регулярно и не только освещают тенденции в развитии СЭД и других программных решений, призванных автоматизировать процессы обработки документов, но и иллюстрируют прямую заинтересованность государственных органов и коммерческих компаний в применении информационных технологий.

В процессе работы были также использованы российские интернет-ресурсы, содержащие статьи, аналитические обзоры и отчеты по вопросам истории развития и применения средств автоматизации, тексты стандартов и методических пособий и иная практическая и аналитическая информация.

В диссертации нашел отражение и опыт практических разработок, полученных в ходе внедрения СЭД в ряде отечественных холдингов, а также при разработке программы обучения студентов кафедры АС ДОУ ИАИ РГГУ.

Предмет, объект, цель и задачи исследования

Выбор темы исследования обусловлен следующими факторами:

во-первых, необходимостью организаций быстро реагировать на политику правительства в сфере применения новейших технологий, в том числе информационных систем, призванных автоматизировать работу с документами;

во-вторых, потребностью повышения эффективности деятельности российских холдинговых компаний за счет решения комплекса вопросов по оптимизации, стандартизации и автоматизации управленческих процессов, включая процессы управления документами.

Объектом диссертационного исследования является информационно-документационная среда холдингов Российской Федерации.

Предметом данного исс ледования является комплекс архивоведческих и документоведческих требований к СЭД, учитывающих особенности организации документооборота в компаниях холдингового типа, а также особенности реализации проектов по автоматизации документооборота холдингов.

Цель диссертационной работы состоит в анализе теоретических знаний и практического опыта в области проектирования и внедрения СЭД, в выявлении и выработке наиболее эффективных организационно-методических подходов, которые в наибольшей степени позволяют автоматизировать документооборот в холдингах.

Для достижения цели исследования были поставлены следующие задачи:

- анализ исторических аспектов возникновения и развития холдингов в современной России;

- изучение специфики организационной структуры холдингов и ее влияния на организацию работы с документами;

- исследование отличий в составе документации холдингов, принципов построения информационных и документационных потоков, организации информационной среды;

- изучение в историческом развитии СЭД корпоративного уровня;

- формирование документоведческих и архивоведческих функциональных требований к СЭД, внедряемых в компаниях холдингового типа.

Основой методологии диссертационного исследования является реалистичный и всесторонний подход к анализу проблем научного исследования. Методология работы представляет собой сложное соединение многих методов, которые применимы как при общенаучном подходе, так и при собственно документоведческом или подходах, применяемых в других науках.

Для проверки теоретических результатов было проведено научно-практическое исследование российского рынка современных систем электронного документооборота с позиции возможности их внедрения в условиях холдинга, при этом применялись следующие научные методы исследования: исторический, метод сравнительного анализа, компаративный метод, системный метод, метод перехода от частного к общему, метод унификации и оптимизации процессов обработки документов, метод балльной оценки по разработанным параметрам, метод анализа иерархий.

В настоящем диссертационном исследовании широко применяется метод анализа "от частного к общему", что позволяет сделать выводы после изучения конкретных законодательных актов, нормативно-методических документов.

Комплексный анализ законодательных актов Российской Федерации в сфере регулирования деятельности организаций, выявление ключевых моментов, оказывающих влияние на принятие стратегических и управленческих решений в области документационного управления производился при помощи таких методов, как метод системного подхода и метод сравнительного анализа.

Научная новизна и теоретическая значимость диссертационного исследования связаны со слабой изученностью в отечественном документоведении вопросов методологии внедрения СЭД в холдинговых компаниях.

На основании сравнительного изучения существующих методик внедрения СЭД впервые разработана и представлена методология внедрения СЭД корпоративного уровня в холдингах, сформулированы практические рекомендации по организации проекта внедрения.

Апробация работы. Главные положения диссертационной работы изложены в публикациях по теме исследования, применялись при разработке программы "Методические основы и технологии применения электронной цифровой подписи" для студентов кафедры АС ДОУ ИАИ РГГУ, при работе над проектом архивоведческих и документоведческих функциональных требований к информационным системам, обеспечивающим электронный документооборот в процессе внутренней деятельности федеральных органов исполнительной власти, а также апробированы автором в сообщениях на Международной научно-практической конференции "Документация в информационном обществе" (2011)[56].

Практическая значимость исследования . Полученные материалы исследования могут быть применены в реальных условиях внедрения СЭД в российских холдингах, а также при проектировании и разработке новых программных продуктов для автоматизации процессов документооборота на корпоративном уровне. Кроме того, материалы исследования могут быть использованы для разработки методических пособий по вопросам применения информационных технологий в ДОУ, в учебном процессе подготовки специалистов в области делопроизводства и архивного дела.

На основании практического опыта проектирования информационных систем для автоматизации деловых процессов управления документами были разработаны решения, которые нашли применение при проектировании и внедрении систем электронного документооборота, модернизации информационных систем в нескольких крупных российских холдингах.

В ходе реализованных проектов производилась комплексная оценка состава документов, документопотоков, системы управления, осуществлялся выбор оптимального варианта для внедрения с учетом особенностей конкретных холдингов. Наиболее масштабное внедрение охватывало более 10 обществ холдинга, территориально расположенных в различных регионах Российской Федерации, в том числе за полярным кругом, в условиях отсутствия стационарной связи (Ямало-Ненецкий автономный округ), что налагало дополнительные требования и ограничения к выбираемой и внедряемой системе.

Структура и содержание работы

Диссертационное исследование состоит из введения, трех глав, заключения и библиографического списка.

Основные выводы исследования представлены в конце каждого параграфа, главы и в заключении.

Во введении раскрыта актуальность диссертационного исследования, определены цели и задачи работы, приведена практическая значимость, которые свидетельствуют о вкладе автора в вопросы организации управления документами и разработку проблемы автоматизации документооборота компаний, предопределены результаты исследования.

В первой главе рассмотрены проблемы правового регулирования деятельности холдингов, управления финансами, организации производственных процессов, дано определение холдинга, раскрывающее его сущность применительно к российскому обществу, рассматривается историческая закономерность создания и развития холдингов в современных экономических условиях, выделены основные типы холдингов, сформулированы принципы построения их структуры, изучена роль основного общества или управляющей компании в организации деятельности холдингов.

Разностороннее изучение и комплексный анализ информации о моделях управления холдингами позволили утверждать, что холдинги обладают рядом отличительных особенностей, к которым, прежде всего, относится наличие, наряду с гражданско-правовой моделью, корпоративной структуры управления, что создает необходимые условия для выполнения общих управленческих задач и достижения единых стратегических целей.

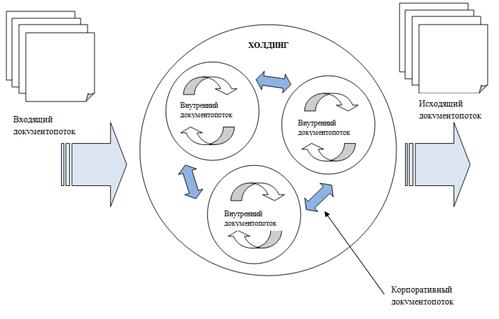

Опираясь на научные работы некоторых других ученых-документоведов и исследователей в области корпоративного управления, на материалы, полученные в рамках практического изучения деятельности холдингов, а также на принципы организации управления в них ("децентрализация операций при централизации контроля"[57]), в диссертации рассматриваются особенности состава документов обществ холдингов, анализируются уровень их создания и маршруты движения. Изучение документного состава и порядка взаимодействия обществ холдинга в целях выполнения общих целей и задач позволило выделить корпоративные документопотоки, через которые доводятся принятые в основном обществе или управляющей компании решения до всех участников процессов, осуществляется контроль деятельности и производится получение отчетной информации, являющейся основой для проведения анализа и стратегического планирования.

Знание модели движения документов и информации в холдинговых компаниях позволяет сформировать комплексные документоведческие и архивоведческие функциональные требования к СЭД. При этом одним из основных критериев выбора СЭД, внедряемых в холдингах, должен стать критерий оценки возможности создания и поддержки множественных схем движения документов внутри холдингов (обеспечения корпоративного документопотока). Исходя из этого же критерия, при проектировании, выборе и внедрении СЭД должна учитываться техническая возможность ее интеграции с другими программными приложениями и информационными системами холдингов, что позволит включить СЭД в корпоративную информационную среду, гибко настраивать маршруты движения документов в зависимости от условий процессов, в рамках которых они оформляются.

Исходя из необходимости достижения максимальной эффективности в работе с документами в холдингах, в диссертации предлагается возможность применения вместе с СЭД других технологических решений, позволяющих расширить область автоматизации, оптимизировать процессы управления документами, повысить оперативность передачи информации. В качестве примера, широко встречающегося на практике, приводится внедрение модуля потокового ввода и распознавания документов, применяемого холдингами для обработки документов, оформляемых при обслуживании клиентов.

Во второй главе диссертационного исследования обобщен научный и практический опыт проведения анализа современного российского рынка СЭД, рассмотрены методы, предложенные учеными-документоведами и исследователями в области автоматизации документооборота, даны практические и методологические рекомендации по выбору оптимальной для автоматизации документооборота территориально распределенного холдинга информационной системы.

Так как холдинги осуществляют свою деятельность в различных сферах реальной экономики, активно взаимодействуют с регулирующими и проверяющими организациями, с органами власти, в исследовании рекомендовано на этапе проектирования и выбора СЭД проводить всестороннее изучение требований отраслевой и федеральной законодательной базы, нормативных и методических документов, научных работ и исследований. Предложение такого подхода связано в значительной мере с решительными шагами правительства, направленными на повышение роли электронного документооборота, что позволит глубоко изучить тенденции в области развития информационных технологий и корректно сформировать требования к СЭД, правильно проводить настройку и эксплуатацию системы.

Кроме того, с целью оптимизации проводимой работы по выбору информационных систем для автоматизации документооборота холдингов, в диссертации делается акцент на необходимости проведения предварительного изучения рынка СЭД, адаптированности предлагаемых информационных систем к условиям холдингов. Такой подход позволяет сократить количество рассматриваемых в качестве потенциальных информационных систем, ускорить реализацию проекта.

Вместе с тем, учитывая многообразие предложений по автоматизации документооборота на ИТ-рынке, а также сложность выбора и внедрения СЭД в холдингах, в диссертации рассмотрены передовые методы, позволяющие осуществить выбор информационной системы, соответствующей предъявляемым требованиям. Изучение и анализ таких научных методов, как метод сравнительного анализа, компаративный метод, интервьюирование, анкетирование и опрос, метод балльной оценки по разработанным параметрам, предложенным Лариным М. В., Бобылевой М. П., Князевой Т. В. и некоторыми другими учеными и исследователями, позволяет говорить о возможности их применения при выборе СЭД в холдингах при условии расширения перечня критериев, учитывающих специфику документооборота холдингов.

Также в диссертационном исследовании рассматриваются практические примеры, когда в результате применения различных научных методов, основанных на многокритериальном подходе, осуществляется выбор нескольких информационных систем со сходными техническими и функциональными возможностями. В целях выработки методологии выбора единственной информационной системы для автоматизации документооборота, в диссертации приведены рекомендации ученых-документоведов, заключающиеся в необходимости повторного проведения всего комплекса работ по выбору СЭД. При этом отмечается неэффективность такого подхода и даются рекомендации по применению метода анализа иерархий, разработанного Саати Т. [58], который позволяет из двух и более предварительно выбранных решений определить оптимальный вариант, соответствующий всем предъявляемым требованиям. Применение метода анализа иерархий Саати Т. позволяет не только точно выбрать подходящую информационную систему, но и значительно сократить время реализации проекта.

Таким образом, комплексное применение рекомендованных методов, дополненных ключевыми для холдингов критериями, позволяет произвести всестороннее изучение современных СЭД, предлагаемых на ИТ-рынке, а также выбрать из них оптимальное для автоматизации документооборота конкретного холдинга.

В третьей главе проанализированы наиболее часто применяемые на практике методы внедрения СЭД, сформулированы отличительные особенности реализации проектов по автоматизации документооборота в холдинговых компаниях, предложены решения по реализации отдельных этапов внедрения СЭД в условиях холдингов, проведен анализ основных рисков проекта.

В ходе диссертационной работы подчеркивается важность учета и применения национальных стандартов при внедрении СЭД, необходимость руководствоваться нормами в области информационных технологий[59], электронного документооборота[60], делопроизводства[61].

Учитывая специфику организации документооборота в холдинговых компаниях, в исследовании делается особый акцент на необходимости реализации пилотного проекта, позволяющего смоделировать корпоративный документопоток. Кроме того, внедрение СЭД в пилотном режиме дает возможность оценить соответствие выбранной информационной системы ранее сформулированным требованиям, внести коррективы в требования к системе, скорректировать ход внедрения, минимизировать непроизводственные издержки.

Особое внимание в диссертации уделяется комплексному подходу при автоматизации документооборота холдинга, который включает в себя не только разработку локальных нормативных актов, регулирующих работу с документами, но и обучение пользователей информационной системы по группам, в зависимости от выполняемого ими функционала при работе с документами. При этом рассматриваются тенденции по обучению персонала компаний работе в СЭД, подчеркивается необходимость проведения раздельного обучения предметных специалистов от остальных групп пользователей и ИТ-специалистов.

Учитывая сложность и длительность проекта внедрения СЭД в холдингах, в ходе исследования проведено изучение и анализ ключевых рисков, оказывающих влияние на ход и результат проекта. Из наиболее часто встречающихся в холдинговых компаниях рисков отмечены: управленческие (со стороны руководства холдинга), проектные (со стороны проектной рабочей группы холдинга), операционные (со стороны персонала холдинга), технические и другие риски. При рассмотрении различных групп рисков, возникающих в ходе реализации проекта внедрения СЭД, предложены пути их решения, подчеркнуто, что всесторонний анализ управленческой деятельности холдинга, проблем, связанных с выполнением процессов управления документами, позволяет предпринимать предупреждающие шаги и своевременно эти риски минимизировать.

Также в данной главе подчеркивается необходимость применения основных положений теории проектного управления и управления рисками в комплексе с предложенной автором методологией. Такой подход позволит не только достичь целевых показателей проекта, но и создаст платформу для расширения зоны применения СЭД в холдингах. Поскольку предлагаемые в диссертационном исследовании методологические подходы комплексно учитывают особенности документооборота холдинговых компаний, практическое их применение делает проект внедрения СЭД в холдингах успешным.

Заключение диссертационного исследования содержит основные выводы и рекомендации, включающие методологические и практические аспекты автоматизации документооборота в холдинговых компаниях.

1. Холдинг, как объект исследования

1.1. Особенности организационной структуры холдинга

Преобразование системы государственного устройства и управления в России в 90-е г. г. ХХ века, переход к рыночной экономике, проведение приватизации государственных предприятий и появление частного сектора в экономике стало толчком для возникновения и динамичного развития таких экономико-правовых явлений, как холдинг.

Факт активного развития холдингов не мог не привлечь интерес научного сообщества, стать предметом фундаментальных исследований и публикаций, в которых рассматривалось функционирование холдинговых компаний со стороны различных аспектов, выявлялись закономерности в организационно-правовой сфере, области финансов и управления, корпоративного права и применения стандартов менеджмента качества, в иных направлениях деятельности холдингов. Вместе с тем стоит отметить, что в известных научных работах, рассматривающих вопросы возникновения, принципов управления, правового регулирования, финансирования, различные аспекты деятельности холдинговых компаний, не достаточно уделяется внимание проблеме выявления и разработки наиболее эффективных организационно-методических подходов, позволяющих применять передовые технологии в целях оптимизации управленческих процессов, в том числе процессов управления документами.

Для достижения поставленных в исследовании задач и целей, необходимо определить, что такое холдинг, каковы принципы управления холдинговыми компаниями, построения их структуры и организации процессов, каков состав документов, как производится управление ими.

Во многих научных исследованиях и публикациях отечественных ученых были неоднократные попытки дать определение холдингам, раскрыть их суть, принципы их организации. Коваленко Н. Ю. в своем исследовании "Холдинг как гражданско-правовая модель взаимодействия хозяйствующих субъектов" обращает внимание на то, что "состав холдинга может быть представлен любыми юридическими лицами независимо от их организационно-правовой формы, в том числе некоммерческими организациями"[62] и говорит о том, что "холдинг - это гражданско-правовая модель взаимодействия хозяйствующих субъектов, представляющая возможность одному из них оказывать влияние на решения, принимаемые другими хозяйствующими субъектами, входящими в холдинг, в целях оптимизации деятельности лиц, входящих в холдинг". Безусловно, важным в данном определении является то, что подчеркнуты правовые вопросы взаимодействия дочерних обществ, входящих в холдинг, влияние управляющей компании на процессы дочерних обществ, а также возможность включения в состав холдинга юридических лиц различной организационно-правовой формы. Все это является важным с точки зрения организации управления холдингами, понимания общих принципов документообразования в организациях, входящих в состав холдингов. Вместе с тем необходимо отметить, что такое определение не является полным, так как не отражает всей многогранности вопросов организации управления холдингами с точки зрения управленческой интеграции и субординации, а значит, не позволяет комплексно рассматривать и решать вопрос организации и автоматизации документооборота в холдинговых компаниях.

Наиболее глубокими научными исследованиями в области корпоративного управления являются исследования Шиткиной И. С.: "Холдинги. Правовые и управленческие аспекты"[63], "Холдинги: правовое регулирование и корпоративное управление"[64], где не только дается определение холдингу, передающее его суть, указываются принципы внутрикорпоративных отношений, а также раскрывается исторический аспект правового положения холдингов в России. В частности, Шиткина И. С. пишет: "холдинги - форма предпринимательского объединения, представляющая собой группу организаций (участников), основанную на отношениях экономической зависимости и контроля, участники которой, сохраняя формальную юридическую самостоятельность, в своей предпринимательской деятельности подчиняются одному из участников группы - холдинговой компании (головной организации), которая, будучи центром холдингового объединения, в силу владения преобладающими долями участия в уставном капитале, договора или иных обстоятельств прямо или косвенно (через третьих лиц) оказывает определяющее влияние на принятие решений другими участниками группы"[65].

Рассматривая приведенное выше определение, следует отметить, что ученым рассматривается несколько типов внутренней субординации обществ холдингов (экономическая, правовая), что позволяет понять принципы организации управленческих процессов, определить порядок формирования информационных и документационных потоков, имеет большое значение для разработки документоведческих и архивоведческих функциональных требований к информационным системам, автоматизирующим работу с документами в холдингах.

Стоит отметить, что были сделаны и другие попытки дать определение холдингам. Холдинги стали предметом научных исследований Щедрова В. И.[66], Мармазовой С. И. [67], Лаптева И. А.[68], Данникова В. В.[69], Харитонова М. Н.[70], Цибисова Д. Ю.[71], Четверикова А. В.[72], Гордеевой Т. А.[73], Арутюнова Ю. С.[74], Балакина М. М.[75], Литвинова М. С.[76], Пономарева А. С.[77], Чернышовой Н. А.[78], Терентьева А. Р.[79], и многих других ученых. Однако в каждом конкретном случае предложенное исследователями определение холдинга отражало узкий диапазон рассматриваемых вопросов, не раскрывало всей многогранности его сути.

Рассматривая исторический аспект возникновения и динамичного развития холдингов в России, невозможно оставить без внимания те изменения в экономической и политической жизни нашей страны в 1990 г. г. XX века, которые привели к необходимости регулирования на государственном уровне процессов создания и функционирования холдингов. В этот период было принято несколько ключевых законодательных актов, которые не только регулировали принципы формирования холдингов, определяли порядок их деятельности, но вводили ряд важных терминов и определений.

Так, в Законе РФ от 3 июля 1991 г. № 1531-I "О приватизации государственных и муниципальных предприятий в Российской Федерации" впервые был введен[80] термин "холдинговая компания". В статье 8 законодательного акта впервые говорится о порядке создания холдинговых компаний в нашей стране.

Также определение "холдинговой компании" было дано в указе Президента Российской Федерации от 16 ноября 1992 г. № 1392 "О мерах по реализации промышленной политики при приватизации государственных предприятий", которым было утверждено "Временное положение о холдинговых компаниях". В частности в документе говорится: "Холдинговой компанией признается предприятие, независимо от его организационно-правовой формы, в состав активов которого входят контрольные пакеты акций других предприятий.

Предприятия, контрольные пакеты акций которых входят в состав активов холдинговой компании, далее именуются "дочерними"" [81].

В Федеральном законе 1990 года "О банках и банковской деятельности" впервые было дано определение "банковскому холдингу". Так, в законе сказано: "Банковским холдингом признается не являющееся юридическим лицом объединение юридических лиц с участием кредитной организации (кредитных организаций), в котором юридическое лицо, не являющееся кредитной организацией (головная организация банковского холдинга), имеет возможность прямо или косвенно (через третье лицо) оказывать существенное влияние на решения, принимаемые органами управления кредитной организации (кредитных организаций)"[82].

Мы считаем, что приведенные определения не являются универсальными и точными, отражают лишь рассматриваемый в конкретном законодательном акте узкий вопрос, не учитывают принципы внутрикорпоративных отношений, а также особенности восприятия холдингов в нашей стране. Вместе с тем интересным является мнение Шиткиной С. И. относительно терминов "объединение", "предпринимательское объединение", которая отмечает, что: "под предпринимательскими объединениями следует понимать устойчивую форму интеграции, участники которой, оставаясь формально независимыми субъектами, осуществляют согласованную предпринимательскую деятельность в интересах объединения в целом"[83].

Рассматривая вопрос законодательного регулирования различных сторон деятельности субъектов права, нельзя не отметить тот факт неоднократных попыток на уровне федерального законодательства комплексно регламентировать деятельность холдинговых компаний. Так, в начале ХХI века была предпринята попытка разработки единого федерального закона "О холдингах"[84], который должен был заменить некоторые законодательные акты[85], и в котором планировалось закрепить основы правового положения и участия холдингов во всех сферах экономической деятельности, в частности, в банковской и страховой. Также целью указанного законопроекта являлось формирование правовых инструментов для создания крупных интегрированных структур, способных максимально сконцентрировать имеющиеся ресурсы, повысить эффективность инвестиционных процессов, обеспечить возможность для оперативного улучшения финансово-экономического состояния юридических лиц, входящих в холдинг.

Кроме того, в проекте закона "О холдингах" была предпринята попытка дать уточненное определение холдингу, соответствующее предпринимательским реалиям современной России: "Холдинг - совокупность двух и более юридических лиц (участников холдинга), связанных между собой отношениями (холдинговыми отношениями) по управлению одним из участников (головной компанией) деятельностью других участников холдинга на основе права головной компании определять принимаемые ими решения. В холдинг могут входить коммерческие организации различных организационно-правовых форм, если иное не установлено федеральными законами".

Однако в силу того, что данный проект закона содержал значительные недостатки (не отражал взаимодействие с антимонопольным и налоговым законодательством, противоречил ряду законодательных актов Российской Федерации), он был отклонен[86], а работа над ним до текущего момента не возобновлена.

Таким образом, можно говорить о том, что на сегодняшний день ввиду отсутствия комплексного законодательного акта, регулирующего деятельность холдингов, правовое регулирование в этой части носит фрагментарный характер, и до текущего момента действует "Временное положение о холдинговых компаниях"[87], которое имеет ряд серьезных ограничений.

Вместе с тем есть определенные тенденции, наметившиеся в области совершенствования законодательства путем "сокращения множества законов, устанавливающих особенности гражданско-правового статуса отдельных разновидностей хозяйственных обществ (что позволит минимизировать противоречия в правовом регулировании)", а также "путем максимальной детализации содержащихся в них правовых норм"[88]. Поэтому отклонение законопроекта "О холдингах" можно рассматривать в качестве поэтапного следования политике совершенствования гражданского законодательства нашей страны.

Тем не менее, опираясь на действующую законодательную базу, а также на материалы научных исследований, рассматривающие некоторые аспекты деятельности холдингов, предложим определение холдинга, которое, на наш взгляд, является наиболее точным, отражающим его суть, принципы и специфику внутрикорпоративных отношений.

Под холдингом мы будем понимать вертикально интегрированное объединение юридических лиц вне зависимости от их организационно-правовой формы, основанное на экономической и правовой субординации.

Для выработки наиболее эффективных организационно-методических подходов, позволяющих успешно решить задачу по автоматизации документооборота территориально распределенных холдинговых компаний, необходимо понимание внутренней организации российских холдингов и принципов ее формирования и взаимодействия, что является основой построения процессов различного уровня, динамичного развития как отдельно взятого общества - участника холдинга, так и холдинга в целом. С этой целью были изучены и проанализированы не только публично доступные материалы, размещенные на официальных сайтах известных в нашей стране холдинговых компаний, но и ряд научных исследований, законодательные акты и иные материалы[89]. Почти все проанализированные научные исследования содержат исторический анализ причин возникновения и развития холдингов в нашей стране, рассматривают классификационные типы холдинговых компаний.

Так, в исследовании Чумилева И. А. говорится: "отправной точкой возникновения крупных интегрированных структур… является объективный процесс монополизации рынка. … Первые монополии[90] - это и есть первые интегрированные структуры в экономическом смысле этого слова. Впоследствии многие из интегрированных структур в силу определенных причин приобрели форму холдинговых компаний"[91].

Подтверждение истинности этого высказывания мы находим в законодательных актах, зафиксировавших исторический факт создания холдинговых компаний на основании государственных монополий. Так, в Указе Президента Российской Федерации от 25.05.1998 № 588 "О создании акционерной холдинговой компании "Главное всерегиональное строительное управление "Центр"" говорится о "создании на базе государственного унитарного предприятия - Главного военно-строительного управления Министерства обороны Российской Федерации и его дочерних предприятий акционерной холдинговой компании", осуществлении "государственного унитарного предприятия - Главного военно-строительного управления Министерства обороны Российской Федерации и его дочерних предприятий с последующим преобразованием их в дочерние открытые акционерные общества акционерной холдинговой компании", закрепляются права акционерной холдинговой компании, определяется ее организационно-правовая форма[92].

Другой Указ Президента РФ от 25.05.1998 № 589 "О создании акционерной холдинговой компании "ГЛАВСТРОЙПРОМ" также содержит предписание о создании на основе государственной монополии холдинга[93].

Говоря о финансовых и экономических причинах возникновения холдинговых структур, Чумилев И. А. отмечает: "…предпосылкой создания холдинговых компаний, активно использующейся в настоящее время, является возможность налогового и финансового планирования за счет использования разнообразных внутрикорпоративных схем с вовлечением дочерних обществ материнской компании. Диверсификация капиталов и возможность их перелива в рамках групп предприятий, входящих в холдинговую компанию, повышает их общую эффективность и снижает общий риск, так как возможные, понесенные каким-либо из дочерних предприятий убытки могут быть компенсированы прибыльностью других" [94].

Подводя итоги рассмотрения вопроса создания и динамичного развития холдинговых компаний, исследователь делает заключение о причинах появления холдингов, к которым относит:

- необходимость контроля и управления крупными предприятиями, появившимися в процессе монополизации рынка;

- возможность избежания преследований антимонопольных органов;

- интеграционные процессы слияний, поглощений и присоединений, позволяющие достичь эффекта синергии за счет использования стратегий внешнего роста;

- возможность применять разнообразные внутрикорпоративные схемы финансового и налогового планирования в целях оптимизации финансовых потоков холдингов и минимизации налогообложения.

Научное исследование Чумилева И. А. имеет практическое значение, дает возможность понять причины и механизмы возникновения холдингов в современной России, сделать выводы о том, как происходит формирование структуры холдингов, строится внутрикорпоративное взаимодействие материнской компании и дочерних обществ, ведется обмен информацией и документами на корпоративном уровне, осуществляются процессы документообразования.

Рассматривая различные стороны организации деятельности холдингов, особо интересным с точки зрения организации документооборота холдингов представляется вопрос организации внутрикорпоративного взаимодействия основного или материнского и дочерних обществ холдинговых компаний, к которому обращаются многие ученые, исследователи и эксперты. Так, в своей книге "Холдинги. Правовой и управленческий аспекты" Шиткина И. С. пишет: "ключевым моментом для определения отношения "основное общество - дочернее общество" является возможность определять решения другого лица (то есть именно экономическая субординация)"[95].

Анализируя законодательную базу нашей страны, исследователь отмечает, что Гражданский кодекс предусматривает три возможных основания такой субординации. Прежде всего, это преобладающее участие в капитале дочернего общества, которое позволяет не только влиять на деятельность подчиненных компаний, но и определять их стратегию.

Шиткина И. С. подчеркивает, что формальной стороной выстраиваемой субординации между юридическими лицами холдинга являются договорные отношения между основным и дочерним обществом. В своей книге она пишет: "К правовым способам управления в системе холдинга следует отнести закрепленное в договоре между основным и дочерним обществами или в уставе дочернего общества право основного давать обязательные указания дочернему. Этот способ управления не очень почитаем в российской предпринимательской практике, поскольку основное акционерное общество можно привлечь к солидарной ответственности по сделкам, заключенным дочерним обществом во исполнение обязательных указаний основного…"[96].

Необходимость детального рассмотрения вопросов взаимодействия компаний разного уровня внутри холдинга с целью изучения порядка организации документооборота, потребовала изучения ряда законодательных актов, регулирующих данные вопросы.

Принципы построения взаимоотношения основного и дочернего обществ холдингов регулируются Гражданским кодексом Российской Федерации и Федеральный законом "Об акционерных обществах". В перечисленных законах федерального уровня определяются не только правовые и финансовые взаимоотношения дочернего и основного обществ, но и ответственность основного общества в случае наступления ряда негативных последствий для дочерней организации по его вине:

"1. Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

2. Дочернее общество не отвечает по долгам основного общества (товарищества). Основное общество (товарищество), которое имеет право давать дочернему обществу, в том числе по договору с ним, обязательные для него указания, отвечает солидарно с дочерним обществом по сделкам, заключенным последним во исполнение таких указаний.

В случае несостоятельности (банкротства) дочернего общества по вине основного общества (товарищества) последнее несет субсидиарную ответственность[97] по его долгам.

3. Участники (акционеры) дочернего общества вправе требовать возмещения основным обществом (товариществом) убытков причиненных по его вине дочернему обществу, если иное не установлено законами о хозяйственных обществах"[98].

Кроме отношений "основное" - "дочернее" общество, законодательство приводит отношение "преобладающее" - "зависимое"[99]. Согласно действующему законодательству, хозяйственное общество признается зависимым, если другое (преобладающее, участвующее) общество имеет более 20% голосующих акций акционерного общества или 20% уставного капитала общества с ограниченной ответственностью (при этом оно "обязано незамедлительно публиковать сведения об этом в порядке, предусмотренном законами о хозяйственных обществах"). Таким образом, в приведенной ситуации речь идет о строгом количественном критерии; при этом определения дочернего и зависимого общества не коррелируются между собой: зависимое общество может быть, а может и не быть дочерним. Такой порядок устанавливается Законами "Об обществах с ограниченной ответственностью"[100] и "Об акционерных обществах"[101], а также соответствующими подзаконными актами.

При рассмотрении вопроса организации управления холдингами кроме понятий "основное" общество часто встречается такое понятие, как "управляющая компания". Наиболее детальное рассмотрение сути и роли управляющих компаний проведено в научном исследовании Цибисова Д. Ю. Так, применительно к холдингам, он предлагает точное раскрытие термина "Управляющая компаний", а также рассматривает особенности ее создания и основные принципы осуществления деятельности: "Управляющими компаниями называют организации, которые в установленном порядке осуществляют управление другими предприятиями, входящими в состав управленческого или смешанного финансово-управленческого холдинга или иного крупного хозяйственного объединения (например, финансово-промышленной группы)" [102].

Изучение научных публикаций и литературы по теории управления, законодательства Российской Федерации в части регулирования вопросов управления холдингами, документного состава обществ - участников холдингов, а также личный практический опыт организации документооборота крупных холдинговых компаний позволяет говорить о том, что в некоторых случаях основное общество холдинга может выступать в качестве управляющей компании, то есть ему может отводиться функция единоличного органа управления дочерних или зависимых обществ холдинга. Управление другими обществами холдинга может осуществляться на основании договора управления, который, по сути, является договором возмездного оказания услуг[103], или договора, относящегося к производственно-хозяйственной деятельности (например, договора совместной деятельности, кредита, ипотеки, залога ценных бумаг, доверительного управления, иного имущественного договора, договора, определяющего условия деятельности управляемого общества).

Определение условий взаимодействия с управляющей компанией находит отражение не только в видовом составе документов обществ холдинга, но и в информации, содержащейся в документах, которыми обмениваются общества при осуществлении деятельности, в построении процессов, в которых могут быть задействованы подразделения разного иерархического уровня различных обществ.

Например, управляющая компания в одном из многопрофильных российских холдингов на основании договора управления брала на себя обязанность определения стратегии развития каждого из управляемых обществ, назначать единоличный исполнительный орган в лице управляющего директора, наделять его полномочиями (оформлять доверенность), разрабатывать внутренние нормативные документы и формы отчетов, осуществлять контроль деятельности управляемых обществ.

Управляемые общества, в свою очередь, обязаны не только выполнять все поступающие указания, но и осуществлять свою деятельность в соответствии с разработанными управляющей компанией нормативными документами, предоставлять полные отчетные данные по текущей деятельности. Таким образом, прослеживается четкое взаимодействие различных организационных единиц холдингов, выполняемое по установленным внутрикорпоративным правилам, и направленное на выполнение единых стратегических целей, разрабатываемых управляющей компанией.

Результаты, полученные на основании сравнительно-правового анализа современного отечественного законодательства и изучения работ современных ученых, а также исследования современной хозяйственной практики создания управляющих компаний в рамках холдинговых объединений, позволяют говорить о том, что функции управляющей компании может выполнять не только одна из организаций холдинга (например, основное общество или специализированное дочернее общество), но и внешняя холдинговая компания. Вместе с тем некоторые исследователи, например, Шиткина И. С., считают, что управляющая компания, выполняя функции исполнительного органа другой организации, не вступает с хозяйственным обществом в отношения, из которых следует экономическая субординация. При этом эффективность деятельности управляющей организации оказывает прямое влияние на экономические результаты управляемого общества.

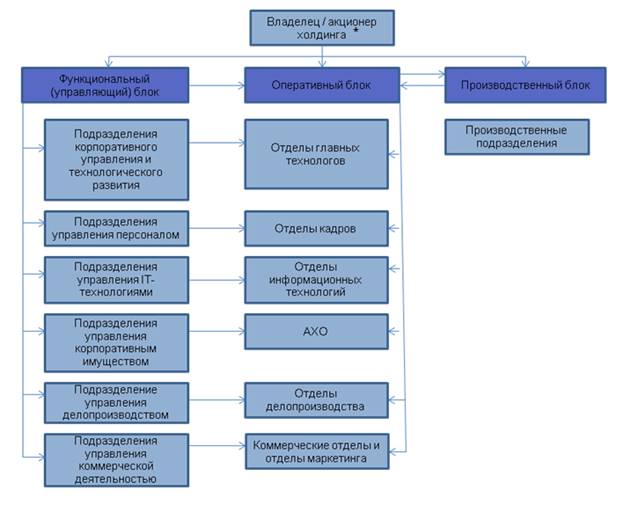

Обобщая сказанное выше, можно говорить о том, что холдинг включает в себя основное общество, которое может, в том числе, являться управляющей компанией, и нескольких дочерних (или зависимых) обществ. Таким образом, структуру холдингов можно представить в виде обобщенной схемы (рис. 1):

Рис. 1. Структура холдинга, на которой показаны основное и дочерние общества (ДО). Основное общество на представленной схеме также является управляющей компанией.

Для изучения состава документов управляющих компаний холдингов было проведено всестороннее изучение различных источников[104]. На основании изучения и анализа полученной информации можно говорить о том, что в управляющих компаниях создаются и хранятся документы, подтверждающие:

- реализацию функции поддержания отношений с внешней средой (переписка);

- организацию диалога (трансляция управленческих решений) с акционерами и участниками финансового рынка, предоставление им необходимой информации о деятельности холдинга (переписка, отчеты, и другие документы);

- выработку стратегии развития, формирование конкретных планов развития каждого дочернего общества и контроль выполнения этого плана (протоколы общего собрания акционеров, протоколы коллегиальных органов управления, распорядительные и локальные нормативные акты, формы отчетов);

- осуществление координации деятельности отдельных компаний и холдинга в целом (распорядительные документы, проектные документы, планы, отчеты);

- проведение работ по инжинирингу и реинжинирингу основных управленческих процессов в части разработки и внедрения нормативных документов, регулирующих внутри компании деятельность подразделений, вопросы отчетности, стратегического и оперативного планирования (протоколы коллегиальных органов управления, распорядительные и локальные нормативные акты, планы);

- проведение работ по подбору и развитию топ-менеджеров для дочерних предприятий (протоколы коллегиальных органов управления, договоры, планы, отчеты).

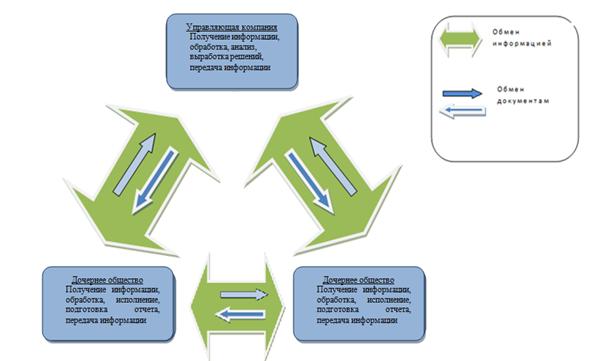

Основные функции, выполняемые организациями - участниками холдинговых компаний, можно представить в виде следующей схемы (рис.2):

Рис. 2. Основные функции, выполняемые обществами - участниками холдинговых компаний.

Изучение деятельности российских холдингов показывает, что разграничение функций основной организации (управляющей компании) и других обществ холдинга определяется индивидуально, исходя из задач, поставленных акционером, а также из стиля управления.

Кроме основных организаций (управляющих компаний) и дочерних обществ исследователями отмечены случаи создания временных структурных объединений, не имеющих организационно-правовой формы. Так в своей научной работе Портной К. Я. пишет: "Холдингом могут создаваться временные структуры управления. Под ними понимаются ограниченные по объему и времени выполнения работ проектные группы, которые действуют вне управленческих отношений между головным и дочерними коммерческими организациями. Инициирование проектных групп на уровне управления холдингом происходит часто в целях сопровождения краткосрочно необходимых оперативных мероприятий холдинга, которые имеют решающее значение или требуют для решения проблемы объединения различных работ по квалификации и функциям. Временные структуры создаются, прежде всего, для достижения стратегических целей, таких как принятие, а затем интеграция новых дочерних предприятий, создание новых областей деятельности и т. д. На основе своей внутренней организации труда и занятости персонала они также могут вносить положительный вклад в развитие неформальных коммуникационных отношений в холдинге"[105].

Необходимо отметить, что на практике создание временных структур, выполняющих определенный спектр задач, приводит к интеграции их в процессы холдингов, к возникновению новых точек создания и обработки информации и документов. Наиболее ярким примером таких временных структур являются проектные команды, основными задачами которых является реализация стратегических планов, заключающаяся в управлении проектами, разработке проектной документацией, контроле сроков выполнения работ в рамках проектов. В зависимости от уровня корпоративной культуры и применяемых в холдингах технологий, при выполнении возложенных обязанностей временными структурами могут применяться как унифицированные процессы и формы документов, так и стандартные средства автоматизации, например, СЭД в части контроля сроков исполнения задач и поручений. Рассматривая возможность применения информационных систем для автоматизации деятельности временных структур, возникает необходимость учета дополнительных требований в части функциональных возможностей и обеспечения информационной безопасности при выборе и внедрении СЭД в холдингах.

Комплексный подход к вопросу автоматизации процессов управления документами требует понимания принципов формирования и организации деятельности структурных единиц внутри холдингов, распределения функционала не только между основным (управляющей компанией) и дочерними обществами, но и между руководителями функциональных направлений и подразделениями холдингов, уровня принятия решения, принципов движения информации и документов.

Для этого некоторые исследователи, например, Ю. В. Лелина, предлагает ввести такие принципы классификации документов при формировании требований к территориально распределенной СЭД, как "категория документа", "вид документа", "тип документопотока", "юридическое лицо" и "подразделение инициатора (исполнителя)"[106].

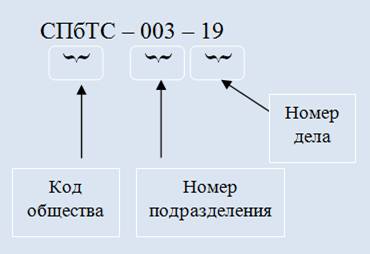

Такой подход в классификации документов и документопотоков, закрепления зоны ответственности, в холдингах часто применяется на практике в виде многоступенчатой индексации. Например, при формировании номенклатуры дел номенклатурный индекс подразделений обществ холдинга может включать код (номер или аббревиатуру) общества, номер подразделения, номер дела (рис.3), а при регистрации документов регистрационный номер различных групп документов может содержать номенклатурный код общества, номер подразделения (например, при децентрализованной регистрации писем), название вида документа (рис.4).

Рис. 3. Пример номенклатурного индекса подразделения общества холдинга.

Рис. 4. Пример регистрационного номера приказа организации, входящей в состав холдинга.

Указание в регистрационном номере или номенклатурном индексе ссылки на юридическое лицо (на структурное подразделение), в рамках которого был создан или зарегистрирован документ, позволяет соотнести конкретный документ с определенным обществом холдинга, разделить документопотоки в СЭД. Однако для правильного проектирования и корректного внедрения СЭД требуется изучение вопроса формирования структуры холдингов.

Изучение и всесторонний анализ фундаментальных работ в области корпоративного права и управления позволяет говорить о том, что в современных российских холдингах встречаются несколько подходов в построении организационной структуры как отдельных организаций, входящих в состав холдингов, так и корпоративной структуры холдингов в целом. При этом необходимо отметить, что в законодательной и в нормативно-методической базе термины "корпоративная структура" и "корпоративное управление" широко используются[107], при этом определение указанных терминов не приводится.

Детальную классификацию организационных структур холдингов, основанную на принципах управляемости, предлагают некоторые исследователи в области экономики и финансов, например, Данников В. В. и Цибисов Д. Ю. в своих научных исследованиях рассматривают различные классификационные типы организационных структур холдинговых компаний с точки зрения возможностей управления.

Так, в исследовании Данникова В. В., выделяются такие типы организационных структур, как "функциональные, дивизионные, проектно ориентированные, матричные и смешанные"[108]. При этом, что, безусловно, важно для решения задач по оптимизации и автоматизации документооборота холдингов, за основу классификации взяты принципы централизации управления, контрольных функций, гибкости управления со стороны основного общества или управляющей компании.

Другой исследователь в области экономики, Цибисов Д. Ю., рассматривая классификационные типы построения структуры холдингов, изучает и анализирует не только сами типы и основные характеристики, но и акцентирует внимание на ограничениях каждого подхода построения структуры с точки зрения управления. В своем исследовании он выделяет несколько типов как простых, так и смешанных корпоративных организационных структур, при этом анализирует сильные и слабые стороны рассматриваемых типов. Например, говоря об организационной структуре матричного типа построения, как простой корпоративной структуре, присущей более зрелым холдингам, он отмечает в качестве сильных сторон "сокращение дублирования функции управления и затрат на управление, без потери специализации, повышение гибкости и динамизма без снижения уровня централизации управления" [109].

В ходе исследования ученый говорит о том, что "одним из ключевых факторов, влияющих на выбор типа организационного решения по созданию управляющей компании и типа организационной структуры управления, выступает степень централизации управления в холдинге". То есть он говорит, что вопросы стратегии управления принимаются на уровне управляющих компаний, в том числе путем создания коллегиальных органов управления. Однако в этом случае можно говорить о том, что управляющая компания берет на себя ведущую роль лишь в плане стратегического и функционального управления, а роль оперативного и административного управления целиком остается в дочерних предприятиях холдинга, что напрямую оказывает влияние на процессы, в рамках которых происходит формирование, движение, учет, регистрация и хранение документов.

Кроме того, исследователь в своей работе подчеркивает, что на практике при решении управленческих задач часто применяются смешанные типы корпоративных структур, что позволяет гибко адаптировать систему управления к условиям рынка, более "тонко" распределять функции и задачи между участниками холдинга, повышать контроль и эффективность управления большим количеством дочерних и зависимых компаний. Всесторонний анализ каждого типа структуры, проведенный Цибисовым Д. Ю., помогает понять особенности и определить принципиальные отличия в управлении холдингов, позволяет получить дополнительный материал для разработки концептуальных и методологических основ для проектирования и внедрения СЭД в холдинговых структурах.

Вместе с тем, как отмечают некоторые исследователи, "проблема поиска оптимальных вариантов организационной структуры в российских холдингах до конца не решена, в связи с чем дополнительные исследования в данной области являются актуальными как с теоретической, так и с практической точек зрения"[110].

Изучение научного исследования Литвинова М. С. дает богатый материал для анализа при проектировании СЭД корпоративного уровня. В своей работе ученый абсолютно точно подчеркивает важность связи вопросов оптимизации организационной структуры холдинга и организации бизнес-процессов. Так, он пишет: "… задача создания эффективных организационных структур требует, в первую очередь, комплексного решения, позволяющего определить ключевые направления организационного развития и структурных преобразований. Основным средством достижения указанной задачи является преобразование организационной структуры и оптимизация соответствующих бизнес-процессов…, реализованных на базе современных подходов к управлению"[111]. Вместе с тем стоит отметить, что исследование Литвинова М. С., как и некоторые другие исследования в этой области, рассмотренные в диссертации, не рассматривают вопросов повышения эффективности управления холдингами путем унификации и автоматизации бизнес-процессов, создания единого информационного пространства, управления информационными и документационными потоками.

Рассматривая научные работы и публикации других авторов, необходимо отметить, что внимание научного сообщества все чаще обращается к вопросу зависимости структуры холдингов от тех целей и задач, которые ставятся акционерами. Многие исследователи, в том числе Щедров В. И., акцентируют внимание на том, что структура холдингов должна отражать цели и задачи объединения, а, следовательно, она должна отражать функциональное разделение труда и объем полномочий работников управления. Последние определяются политикой, процедурами, правилами и должностными инструкциями и расширяются, как правило, в направлении более высоких уровней управления. При этом полномочия руководителя любого уровня ограничиваются не только внутренними факторами, но и факторами внешней среды, уровнем культуры и ценностными ориентациями общества, принятыми в нем традициями и нормами.[112] Говоря иначе, выстраивается зависимость структуры управления холдинга от социально-культурной среды. То есть развитие каждого конкретного холдинга неизбежно ведет к изменению его структуры, что также должно быть учтено при проектировании и выборе СЭД, которая должна иметь возможность максимально гибкой и быстрой адаптации к изменяющимся условиям и процессам.

На основании анализа и обобщений основных положений ряда исследований и научных работ, затрагивающих вопросы управления холдинговыми компаниями, предложим определение термина "корпоративная структура".